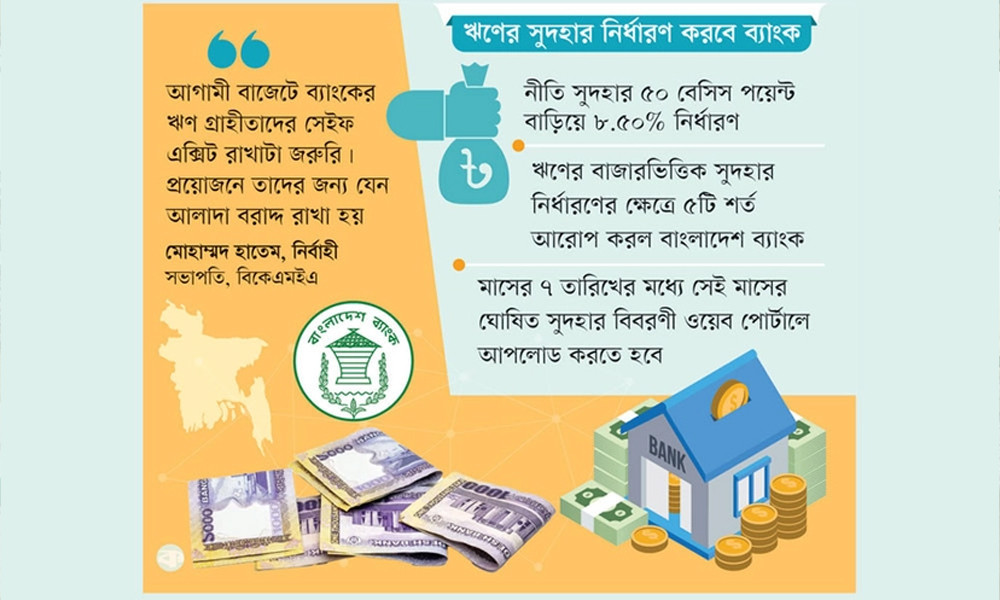

<article> <p style="text-align: justify;">১০ মাসের মাথায় ব্যাংকঋণের সুদহার নির্ধারণ পদ্ধতি সিক্স মান্থ মুভিং অ্যাভারেজ রেট (স্মার্ট) প্রত্যাহার করল বাংলাদেশ ব্যাংক। এখন থেকে ব্যাংকার-গ্রাহক সম্পর্কের ভিত্তিতে ঋণের সুদহার নির্ধারিত হবে। ঋণের সুদহার সম্পূর্ণরূপে বাজারভিত্তিক করার জন্য ছয় মাসের ট্রেজারি বিলের গড় সুদভিত্তিক ব্যবস্থা প্রত্যাহার করা হয়েছে। গতকাল বুধবার বাংলাদেশ ব্যাংকের ব্যাংকিং প্রবিধি ও নীতি বিভাগ থেকে এসংক্রান্ত একটি প্রজ্ঞাপন জারি করা হয়।</p> </article> <article> <p style="text-align: justify;">এতে বলা হয়, এত দিন ছয় মাসের ট্রেজারি বিলের গড় সুদহারের সঙ্গে নির্ধারিত মার্জিন যোগ করে ঋণের সর্বোচ্চ সুদহার নির্ধারণ করা হতো। কিন্তু এখন আন্তর্জাতিক উত্তম চর্চা অনুসরণের মাধ্যমে ব্যাংকঋণের সুদহার সম্পূর্ণরূপে বাজারভিত্তিক করার লক্ষ্যে ঋণের সুদহার নির্ধারণের ক্ষেত্রে স্মার্টভিত্তিক সুদহার ব্যবস্থা প্রত্যাহার করা হলো। ব্যাংক খাতে ঋণের চাহিদা ও ঋণযোগ্য তহবিলের জোগান সাপেক্ষে ব্যাংকার-গ্রাহক সম্পর্কের ভিত্তিতে ঋণের সুদহার নির্ধারণ হবে।</p> <p style="text-align: justify;">ঋণের বাজারভিত্তিক সুদহার নির্ধারণের ক্ষেত্রে পাঁচটি শর্ত আরোপ করেছে বাংলাদেশ ব্যাংক। এগুলো হলো ‘ব্যাংকসমূহ ঋণের খাতভিত্তিক সুদের হার ঘোষণা করবে এবং তুলনামূলক ঝুঁকি বিবেচনায় গ্রাহকভেদে ঘোষিত হারের চেয়ে ১ শতাংশ কম বা বেশি হারে ঋণ বিতরণ করতে পারবে; মঞ্জুরিপত্রে ঋণের সুদহার অপরিবর্তনশীল বা পরিবর্তনশীল হলে তা উল্লেখ থাকতে হবে। কোনো ঋণের সুদহার পরিবর্তনশীল হলে তা বছরে সর্বোচ্চ কতবার বৃদ্ধি করা হবে এবং কত শতাংশের মধ্যে সীমাবদ্ধ থাকবে, তা আবশ্যিকভাবে মঞ্জুরিপত্রে উল্লেখ থাকতে হবে। কোনো ঋণ অথবা ঋণের কিস্তি সম্পূর্ণ বা আংশিক মেয়াদোত্তীর্ণ (ওভারডিউ) হিসেবে চিহ্নিত হলে যে সময়ের জন্য মেয়াদোত্তীর্ণ হবে, সেই সময়ে চলমান ঋণ/তলবি ঋণের ক্ষেত্রে সম্পূর্ণ ঋণস্থিতির ওপর এবং মেয়াদি ঋণের ক্ষেত্রে মেয়াদোত্তীর্ণ কিস্তির ওপর সর্বোচ্চ ১.৫ শতাংশ দণ্ড সুদ আরোপ করা যাবে; ব্যাংক থেকে ঘোষিত সুদহারের অতিরিক্ত কোনো সার্ভিস চার্জ আদায় করা যাবে না এবং বাংলাদেশ ব্যাংক বা সরকার কর্তৃক গঠিত প্রণোদনা প্যাকেজ/বিশেষ তহবিল/পুনরার্থায়ন/প্রাক-অর্থায়ন তহবিলের আওতায় দেওয়া ঋণের সুদহার নির্ধারণে সংশ্লিষ্ট তহবিলের জন্য প্রণীত নীতিমালা প্রযোজ্য হবে।’</p> </article> <article> <p style="text-align: justify;">এ ছাড়া মাসের ৭ তারিখের মধ্যে সেই মাসের ঘোষিত সুদহার বিবরণী ওয়েব পোর্টালের এন্টারপ্রাইস ডাটা ওয়্যারহাউসে আপলোড করতে হবে। ইসলামী শরিয়াভিত্তিক ব্যাংকগুলো তাদের বিনিয়োগের ক্ষেত্রে মুনাফার হার নির্ধারণে প্রয়োজনীয় ব্যবস্থা নেবে। এ নির্দেশনা অবিলম্বে কার্যকর হবে বলেও উল্লেখ করা হয় প্রজ্ঞাপনে।</p> </article> <article> <p style="text-align: justify;">প্রসঙ্গত, বাংলাদেশ ব্যাংকের স্মার্ট পদ্ধতি অনুযায়ী ঋণের সুদ এখন প্রতি মাসেই বাড়ছে। সেই পদ্ধতি অনুযায়ী গত মার্চে ব্যাংকঋণের সুদহার ১৩.১১ শতাংশ উন্নীত হয়। গত ফেব্রুয়ারিতে ব্যাংকে ঋণের সর্বোচ্চ সুদ ছিল ১২.৪৩ শতাংশ।</p> </article> <p style="text-align: justify;">এ বিষয়ে জানতে চাইলে নিট পোশাকশিল্প মালিকদের সংগঠন (বিকেএমইএ) নির্বাহী সভাপতি মোহাম্মদ হাতেম কালের কণ্ঠকে বলেন, ‘এখন ব্যাংক যদি চায় তাহলে ঋণের সুদহার বাড়াতে পারবে। কিন্তু ব্যবসায়ীরা যে পরিকল্পনা নিয়ে বিনিয়োগ করেছেন, হঠাৎ করে ব্যাংকঋণের সুদহার বেড়ে গেলে সে পরিকল্পনা বাস্তবায়িত হবে না। খরচ বেড়ে যাবে। নেতিবাচক প্রভাব পড়তে পারে ব্যবসায়। শুধু তা-ই নয়, ব্যবসা মুখ থুবড়ে পড়বে বলেও মনে করেন তিনি।’</p> <article> <p style="text-align: justify;">তিনি আরো বলেন, ‘কেন্দ্রীয় ব্যাংকের ভুল নীতির কারণে ব্যবসায়ীরা সাফার করতে পারেন না। কেউ যদি দেশ থেকে টাকা পাচার করে, তাকে ধরার কোনো ব্যবস্থা নেই। কিন্তু যারা ব্যবসা করার জন্য এ দেশেই বিনিয়োগ করে, আর কোনো কারণে ফেল করে তাকে কিন্তু জেলে ভরার সব ব্যবস্থা করা আছে। এটা হতে পারে না। তাই আগামী বাজেটে ব্যাংকের ঋণগ্রহীতাদের সেফ এক্সিট রাখাটা জরুরি। প্রয়োজনে তাদের জন্য যেন আলাদা বরাদ্দ রাখা হয়’</p> <p style="text-align: justify;"><strong>বাড়ল নীতি সুদহার : </strong>এদিকে অন্য একটি প্রজ্ঞাপনের মাধ্যমে ব্যাংকের নীতি সুদহার ৮ শতাংশ থেকে ৫০ বেসিস পয়েন্ট বৃদ্ধি করে ৮.৫০ শতাংশ নির্ধারণ করা হয়েছে। অর্থাৎ কেন্দ্রীয় ব্যাংক থেকে ধার করার জন্য আরো .৫০ শতাংশ বেশি সুদ গুনতে হবে ব্যাংকগুলোকে। মুদ্রানীতি কমিটির সভার সিদ্ধান্ত অনুযায়ী এই সিদ্ধান্ত নেওয়া হয়েছে বলে জানানো হয়েছে। নীতি সুদহার বাড়ানোর ঘোষণা দিয়ে বাংলাদেশ ব্যাংক জানিয়েছে, নীতি সুদের করিডরের ঊর্ধ্বসীমা এবং নিম্নসীমাও বাড়ানো হয়েছে। পরিপত্রে বলা হয়েছে, নীতি সুদহারের ঊর্ধ্বসীমা স্ট্যান্ডিং ল্যান্ডিং ফ্যাসিলিটির (এসএলএফ) ক্ষেত্রে সুদহার ৯.৫০ শতাংশ থেকে ৫০ ভিত্তি পয়েন্ট বৃদ্ধি করে ১০ শতাংশে এবং নীতি সুদহার করিডরের নিম্নসীমা স্ট্যান্ডিং ডিপোজিট ফ্যাসিলিটি (এসডিএফ) ৬.৫০ শতাংশ থেকে ৫০ ভিত্তি পয়েন্ট বৃদ্ধি করে ৭ শতাংশ নির্ধারণ করা হয়েছে।</p> <p style="text-align: justify;">সংশ্লিষ্ট কর্মকর্তারা জানান, নীতি সুদহার হলো রেপো। ব্যাংকগুলো যখন কেন্দ্রীয় ব্যাংক থেকে ধার করে, তখন তার সুদহার ঠিক হয় রেপোর মাধ্যমে। আর রিভার্স রেপোর মাধ্যমে ব্যাংকগুলো তাদের উদ্বৃত্ত অর্থ কেন্দ্রীয় ব্যাংকে জমা রাখে। কেন্দ্রীয় ব্যাংক বাণিজ্যিক ব্যাংকগুলোকে যে সুদ হারে দীর্ঘমেয়াদি ঋণ দেয়, তাকে বলে ব্যাংক রেট। রেপো রেট বৃদ্ধি করায় ব্যাংকগুলোর অর্থ নেওয়ার খরচ বাড়বে কেন্দ্রীয় ব্যাংকের কাছ থেকে। রেপো হার বাড়া মানে বাংলাদেশ ব্যাংক থেকে সরকার ও ব্যাংকের টাকা ধার করার সুদহার বাড়বে। একই সঙ্গে এর প্রভাবে ব্যাংকে আমানত ও ঋণের সুদহারও বাড়বে। এতে আমানত রাখার পরিমাণ বাড়বে এবং ঋণ নেওয়ার প্রবণতা কমে বাজারে মুদ্রা সরবরাহ কমবে, যা মূল্যস্ফীতি নিয়ন্ত্রণে ভূমিকা রাখবে বলে সাধারণভাবে মনে করা হয়।</p> </article>