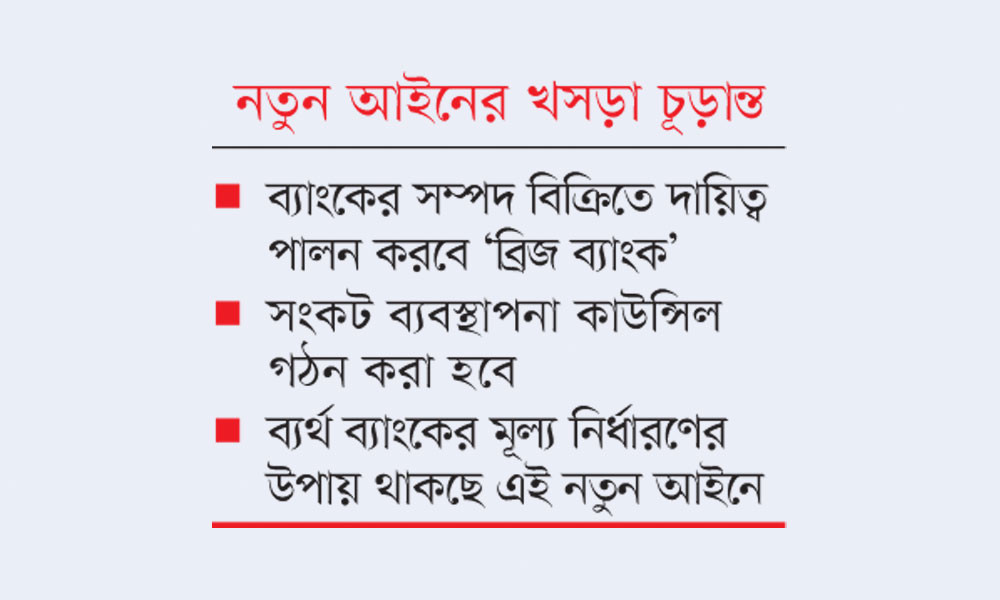

ব্যর্থ ব্যাংক অবসায়নে প্রথমবারের মতো সহজ উপায় বের করতে যাচ্ছে সরকার। শেষ পর্যন্ত নতুন আইন করে ব্যাংকিং খাত পুনর্গঠনে ‘ব্রিজ ব্যাংক’ নামের প্রতিষ্ঠান করা হচ্ছে। ব্যাংক রেগুলেশন অর্ডিন্যান্সের চূড়ান্ত খসড়ায় এই ‘ব্রিজ ব্যাংক’ করার কথা বলা হয়েছে। ব্যাংক মার্জ করা নিয়ে নানা জটিলতায় কেন্দ্রীয় ব্যাংক যখন কার্যকর পদক্ষেপ নিতে পারছিল না, তখনই ব্রিজ ব্যাংক নামের এই নতুন প্রতিষ্ঠান দুর্বল ও ব্যর্থ ব্যাংক অবসায়নে কার্যকর পন্থা হবে বলে মনে করা হচ্ছে।

ব্যর্থ ব্যাংক অবসায়নে পথ খুলছে

মিরাজ শামস

খসড়া আইনে ব্রিজ ব্যাংকের সংজ্ঞায় বলা হয়, এটি বাংলাদেশ ব্যাংক প্রতিষ্ঠিত একটি প্রতিষ্ঠান, যা রেগুলেশনের অধীনে তফসিলি ব্যাংকের (ব্যর্থ) গুরুত্বপূর্ণ কার্যক্রম এবং কার্যকর পরিচালনা ব্যবস্থা অব্যাহত রাখা হবে। সব শেষে তৃতীয় পক্ষের কাছে বিক্রির উদ্দেশ্যে গঠিত হবে। যতক্ষণ না ক্রেতা খুঁজে পাওয়া যায় ততক্ষণ এই ব্রিজ ব্যাংকের দায়িত্ব থাকবে। সংকটে থাকা ব্যাংকগুলোর কার্যক্রম সঠিকভাবে পরিচালনা করতে বাংলাদেশ ব্যাংক এক বা একাধিক ব্রিজ ব্যাংক প্রতিষ্ঠার ক্ষমতা পাবে।

দেশে চতুর্মুখী সংকটে থাকা দুর্বল ব্যাংকগুলোকে অন্য সবল ব্যাংকের সঙ্গে একীভূত, কেন্দ্রীয় ব্যাংকের অধিগ্রহণ, দুর্বল ব্যাংক অবসায়নের জন্য নতুন আইনের খসড়া চূড়ান্ত করেছে সরকার। এই আইন করতে সরকারের উচ্চ পর্যায় থেকে অনুমোদন দেওয়ার উদ্যোগ নিয়েছে অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগ।

জানা যায়, মূলধন বা তারল্য, দেউলিয়াত্ব বা ব্যাংকের অস্তিত্বের জন্য হুমকিস্বরূপ অন্য যেকোনো ঝুঁকির সময়োপযোগী সমাধান করতে হবে।

খসড়া আইনের লক্ষ্য ও উদ্দেশ্য হচ্ছে তফসিলি ব্যাংকের পরিশোধ, নিকাশ, নিষ্পত্তিব্যবস্থা চলমান রাখাসহ আর্থিক ব্যবস্থার স্থিতিশীলতা রক্ষা করা; গুরুত্বপূর্ণ কার্যাবলি অব্যাহত রাখার পাশাপাশি ব্যাংকের সুরক্ষিত আমানত রক্ষা করা।

খসড়া আইনের নীতিতে বলা হয়, তফসিলি ব্যাংকের অবসায়ন প্রক্রিয়ার আওতায় আনা হলে শেয়ার ধারক এবং ব্যাংকের পাওনাদারদের যে ক্ষতির সম্মুখীন হতো তা অপেক্ষা অধিক ক্ষতির সম্মুখীন হবে না। আমানতকারীদের সুরক্ষিত পরিমাণের স্তর পর্যন্ত সম্পূর্ণরূপে সুরক্ষিত থাকবে। তফসিলি ব্যাংকগুলো যেন সুশৃঙ্খলভাবে বাজার থেকে প্রস্থান করতে পারে রেগুলেশন প্রক্রিয়া তা নিশ্চিত করবে।

খসড়া আইন বলা হয়, তফসিলি ব্যাংক কার্যকর নয়, কিংবা কার্যকর হওয়ার সম্ভাবনা নেই তাহলে বাংলাদেশ ব্যাংক এই অধ্যাদেশ অনুযায়ী রেগুলেশন করার সিদ্ধান্ত নেবে। কিংবা দেউলিয়া হয়েছে বা দেউলিয়া হওয়ার সম্ভাবনা আছে। এমনকি তফসিলি ব্যাংক আমানতকারীদের বা অন্য পাওনাদারদের দায়বদ্ধতা পূরণে অক্ষম হয় তাহলে এটি করা হবে। ব্যাংকের প্রকৃত সুবিধাভোগী মালিক বা দায়ী ব্যক্তিরা ব্যাংকটির সম্পদ বা তহবিলকে প্রত্যক্ষ বা পরোক্ষভাবে নিজেদের বা অন্যের স্বার্থে প্রতারণামূলকভাবে ব্যবহার করাসহ ব্যাংক এমন বিপজ্জনক বা ত্রুটিপূর্ণ চর্চায় জড়িত হওয়া ব্যাংকের দুর্বল হলে বা সুষ্ঠু কার্যক্রম ঝুঁকির মুখে পড়বে এবং এর ফলে ক্ষতি হবে এমন হলেও ব্যাংক রেগুলেশন করা হবে।

আইনের খসড়ায় আরো বলা হয়েছে, ব্যর্থ ব্যাংকগুলো পরিচালনায় অস্থায়ী প্রশাসক নিয়োগের ক্ষমতা থাকবে কেন্দ্রীয় ব্যাংকের হাতে। দুর্বল ব্যাংকগুলোকে স্থিতিশীল করতে এবং প্রয়োজনীয় ব্যবস্থা বাস্তবায়নে বাংলাদেশ ব্যাংকের নির্দেশনা অনুসারে প্রশাসকরা কাজ করবেন। রেগুলেশন ব্যবস্থা চালুর পর বাংলাদেশ ব্যাংকের নিয়ন্ত্রণে ব্যাংকটির ব্যবসা পরিচালনা করবে। এর জন্য একজন অস্থায়ী প্রশাসক নিয়োগ করা হবে। ওই সময়ে ব্যাংকের শেয়ার, সম্পদ ও দায় তৃতীয় পক্ষের কাছে হস্তান্তর করা হবে। তফসিলি ব্যাংকের গুরুত্বপূর্ণ কার্যক্রম এবং কার্যকর পরিচালনা অব্যাহত রাখতে এক বা একাধিক ব্রিজ ব্যাংক প্রতিষ্ঠা করা হবে। পরবর্তী সময়ে তৃতীয় পক্ষের কাছে বিক্রি করা হবে। ব্যাংকের মূলধন এবং যোগ্য দায় হ্রাস করা বা রূপান্তর করা হবে। ব্রিজ ব্যাংকের অর্থায়নে অবদান রাখতে ব্যাংক পুনর্গঠন ও রেগুলেশন তহবিল বা আমানত সুরক্ষা তহবিল ব্যবহারের শর্তাবলি মূল্যায়ন করা হবে। এ ছাড়া তফসিলি ব্যাংকের সম্পদ ও দায়ের বিশদ পর্যালোচনা করতে উপায় ঠিক করবে বাংলাদেশ ব্যাংক। একই সঙ্গে ব্যাংকের পরিচালক, প্রধান নির্বাহী কর্মকর্তা, মুখ্য ব্যবস্থাপনা কর্মী বা অন্য কর্মীকে অপসারণ বা স্থলাভিষিক্ত করবে কেন্দ্রীয় ব্যাংক।

খসড়া আইনে তহবিলের বিষয়ে বলা হয়, ব্যাংক রেগুলেশন ব্যবস্থা কার্যকর বাস্তবায়নে ব্যাংক পুনর্গঠন ও রেগুলেশন তহবিল প্রতিষ্ঠা করা হবে। এই তহবিলের বিচক্ষণ ও নিরাপদ বিনিয়োগ কৌশল থাকবে। তহবিলে রক্ষিত অর্থ সরকারি সিকিউরিটিজে বিনিয়োগ করা হবে। ব্যাংক পুনর্গঠন ও রেগুলেশন তহবিলের উৎসগুলোর মধ্যে সরকারের বরাদ্দ করা বাজেট, সরকারের দেওয়া অনুদান, আন্তর্জাতিক আর্থিক প্রতিষ্ঠান ও উন্নয়ন অংশীদারদের দেওয়া অনুদান থাকবে। এ ছাড়া তহবিলের বিনিয়োগ হতে পাওয়া আয় ও মুনাফা থাকবে।

এই খসড়া আইনে বলা হয়েছে, ব্যাংকের সম্পদ, দায় বা শেয়ারের মূল্য নির্ধারণের জন্য কেন্দ্রীয় ব্যাংক নির্দেশনা অনুযায়ী উদ্যোগ নেবে। রেগুলেশনের অধীনে ব্যাংকের শেয়ার বা সম্পদ ও দায় এর সম্পূর্ণ বা আংশিক অংশ তৃতীয় পক্ষের কাছে হস্তান্তর করতে পারবে। বাংলাদেশ ব্যাংক হস্তান্তরের ওপর নির্দিষ্ট শর্ত আরোপ করতে পারবে। স্থানীয় ও বিদেশি আর্থিক প্রতিষ্ঠান হস্তান্তর গ্রহীতা হিসবে অন্তর্ভুক্ত হতে পারবে। রেগুলেশনের অধীন তফসিলি ব্যাংকের শেয়ারধারকরা ব্যাংকের শেয়ার বিক্রি, বন্ধকীকরণ বা ট্রাস্টে স্থানান্তরসহ অন্য উপায়ে হাস্তান্তর নিষিদ্ধ হবে। তারা এই বিধানের পরিপন্থী লেনদের করলে তা অবৈধ বা বাতিল বলে গণ্য হবে।

রেগুলেশনের অধীন তফসিলি ব্যাংকের হস্তান্তর মূল্য একটি উন্মুক্ত প্রতিযোগিতার মাধ্যমে নির্ধারণ করা হবে। ব্যাংকের হস্তান্তরযোগ্য সম্পদ ও দায় নির্বাচন করার জন্য মানদণ্ড নির্ধারণ করবে বাংলাদেশ ব্যাংক। সম্পদ ও দায়ের মধ্যে অন্তর্ভুক্ত থাকবে স্থাবর ও অস্থাবর সম্পত্তির সম্পূর্ণ বা অংশবিশেষ যেমন—ঋণ, নগদ উদ্বৃত্ত, রিজার্ভ তহবিল, বিনিয়োগ ও আমানত।

এ বিষয়ে সম্প্রতি বাংলাদেশ ব্যাংকের গভর্নর ড. আহসান এইচ মনসুর বলেছেন, ব্যাংকের জটিলতা সমাধানে এরই মধ্যে নতুন আইনের খসড়া চূড়ান্ত করার বিষয়টি প্রক্রিয়াধীন। বিশ্বব্যাংক ও আন্তর্জাতিক অর্থ তহবিল এরই মধ্যে এটি পর্যালোচনা করেছে। ‘ব্যাংক রেগুলেশন অ্যাক্ট’ নামের নতুন আইনে বাংলাদেশ ব্যাংককে অনেক ক্ষমতা দেওয়া হচ্ছে, যা প্রয়োগ করে তারা দুর্বল ব্যাংককে সবল ব্যাংকের সঙ্গে একীভূতকরণ, কেন্দ্রীয় ব্যাংকের কর্তৃত্বে অধিগ্রহণ, দুর্বল ব্যাংক অবসান করতে পারবে।

২০২১ সালে দুর্বল ব্যাংক অবসায়নের জন্য ব্যাংক কম্পানি আইনের সংশোধন করা হয়। তখন ইচ্ছাকৃত ঋণখেলাপিদের বিরুদ্ধে ব্যবস্থা নেওয়ার নতুন ধারা যুক্ত করে সংশোধনী আনা হয়। কিন্তু এর পরও কোনো সমাধান সম্ভব হয়নি। দেশে এখন পর্যন্ত ইচ্ছাকৃত খেলাপি ঋণের পরিমাণ নিয়ে যেমন কোনো গবেষণা হয়নি, তেমনি কোনো ব্যাংক অবসায়নের ঘটনাও ঘটেনি।

খসড়া আইনে বলা হয়, ব্যাংকিং খাতে সংকট ব্যবস্থাপনা কাউন্সিল নামের একটি আন্ত প্রাতিষ্ঠানিক সংস্থা স্থাপন করা হবে। এই কাউন্সিলের ম্যান্ডেট থাকবে ব্যাংকিং খাতের সংকট কার্যকরভাবে মোকাবেলা এবং হ্রাস করতে সমন্বয় করার পাশাপাশি সহায়তা দেওয়া, যাতে আর্থিক খাতে স্থিতিশীলতা বজায় থাকে। বাংলাদেশ ব্যাংকের গভর্নরকে চেয়ারপারসন করে ছয় সদস্যের কাউন্সিল গঠন করা হবে।

এ বিষয়ে জানতে চাইলে সিটি ব্যাংকের ব্যবস্থাপনা পরিচালক ও প্রধান নির্বাহী কর্মকর্তা মাসরুর আরেফিন কালের কণ্ঠকে বলেন, ব্যাংকের অর্থ আগে যেভাবে তছরুপ হয়েছে তা নিয়ন্ত্রণ ও পুনর্গঠন প্রয়োজন। এর জন্য মধ্যবর্তী কোনো পদক্ষেপ হিসেবে ব্রিজ ব্যাংক প্রতিষ্ঠা করা হলে এটি ভালো উদ্যোগ। সরকার ব্যাংক পুনর্গঠনে বেশ কিছু উদ্যোগ নিয়েছে। পরিচালনা পর্ষদ ভেঙে দিয়ে নতুন করে গঠন করেছে। ব্যাংকগুলো টিকিয়ে রাখতে বেশ চেষ্টা চলছে। এতে ব্যাংক খাতে গ্রাহকদের কিছুটা হলেও আস্থা বাড়বে।

সম্পর্কিত খবর

মাইলস্টোনে বিমান বিধ্বস্ত

‘কেউ তো জানাবে আমার মেয়ে বেঁচে আছে নাকি মারা গেছে?’

নিজস্ব প্রতিবেদক

‘যদি দেখতাম আমার পাখি ফিরে এসেছে, দরজায় দাঁড়িয়ে বলছে : আম্মু, দরজা খোল। গতকাল মঙ্গলবার সকালে এমন বিলাপ ভেসে আসছিল রাজধানীর উত্তরার ১১ নম্বর সেক্টরে মাইলস্টোন স্কুল অ্যান্ড কলেজের আঙিনায়। কথাটি বারবার কানে বাজছিল অন্যদেরও। বিলাপ করছিলেন রাবেয়া খাতুন মিম।

এ ঘটনায় রইসার মা রাবেয়া খাতুন মিম চোখে অন্ধকার দেখছেন। বেশির ভাগ সময় বাকরুদ্ধ থাকছেন। গত সোমবার দিনভর স্কুল প্রাঙ্গণসহ রাজধানীর অন্তত আটটি হাসপাতালে ছুটে গেছেন, সন্তানের খোঁজ পাননি। আশায় বুক বেঁধে আছেন, হয়তো জীবিত অবস্থায় তাঁর কোলে ফিরে আসবে ছোট্ট শিশুটি।

যাঁরা তাঁর বিলাপ শুনছিলেন তাঁরা আরো কিছু জানতে চাইছিলেন। কিন্তু কান্নার জন্য রাবেয়া আর কিছুই বলতে পারছিলেন না। তিনি কেবলই বিলাপ করছিলেন। একই কথা বারবার বলছিলেন : ‘যদি দেখতাম আমার পাখি ফিরে এসেছে... দরজায় দাঁড়িয়ে বলছে আম্মু, দরজা খোল।’

পাশেই ছিলেন রাইসার মামা সাগর হোসেন। তিনি কালের কণ্ঠকে বলেন, ‘রাতভর রাইসাকে খুঁজেছি। সকাল হতেই আবার খুঁজতে এসেছি। তার বই, খাতা, আইডি কার্ড পেয়েছি। তাকে কেন পাওয়া যাচ্ছে না? শিক্ষাপ্রতিষ্ঠানসহ সংশ্লিষ্ট কেউ তার খোঁজ দিতে পারছে না। জীবিত বা মৃত, যাই হোক সন্ধান তো পাওয়ার কথা।’

স্কুল প্রাঙ্গণে নিখোঁজ সন্তানের খোঁজ নিতে এসেছিলেন তানিয়া আক্তার। তাঁর মেয়ে মারিয়াম উম্মে আফিয়াকে খুঁজতে খুঁজতে দিশাহারা তিনিও। সামনে যাকেই পাচ্ছিলেন তাকেই মেয়ের ছবি দেখিয়ে খোঁজ জানার চেষ্টা করছিলেন। আফিয়া এই স্কুলের তৃতীয় শ্রেণির শিক্ষার্থী জানিয়ে তানিয়া আক্তার বলেন, ‘প্রতিদিন স্কুল শেষে সে কোচিং করত। নিজে থেকে বাসায় ফিরত। সেদিন (সোমবার) আর ফেরেনি। বিমান দুর্ঘটনার সংবাদ পেয়ে দ্রুত ঘটনাস্থলের কাছে ছুটে যাই। কিন্তু আমার বাচ্চাকে কোথাও খুঁজে পাইনি। রাতভর বিভিন্ন হাসপাতালে ঘুরেছি। আজ সকালে আবারও স্কুলে এসেছি, হয়তো কেউ কিছু বলতে পারবে। কিন্তু কেউ তার খোঁজ দিতে পারছে না। অন্তত কেউ তো জানাবে আমার মেয়ে বেঁচে আছে, নাকি মারা গেছে!’

চিকিৎসক-নার্সদের অভিজ্ঞতা

‘ভেতরে যেন প্রাণ আছে বাইরে পোড়া লাশ’

- মাইলস্টোনে বিমান বিধ্বস্ত

জুবায়ের আহমেদ

‘আমাদের নিয়মিত কার্যক্রম চলছিল। হঠাৎ খবর আসে, বিমান বিধ্বস্ত হওয়ার ঘটনায় মাইলস্টোন স্কুল থেকে বেশ কিছু শিক্ষার্থী জরুরি বিভাগে আসছে। প্রথমে কেউ কিছু বুঝতে পারছিল না কী ঘটেছে। আমরা প্রস্তুতি নিই, কিন্তু বুঝে উঠতে পারিনি ঘটনা এতটাই হৃদয়বিদারক!’

রাজধানীর উত্তরায় মাইলস্টোল স্কুল অ্যান্ড কলেজে বিমান দুর্ঘটনার পর দগ্ধদের চিকিৎসাসেবা দেওয়ার এসব অভিজ্ঞতা বর্ণনা করেন উত্তরা আধুনিক হাসপাতালের ডেপুটি ডিরেক্টর ডা. বজলুর রহমান আদিল।

আহতদের মধ্যে প্রায় ৪০ থেকে ৫০ শতাংশের অবস্থা গুরুতর ছিল জানিয়ে তিনি বলেন, ‘কিছু দগ্ধের শরীর থেকে চামড়া উঠে গিয়েছিল, যা দেখতে অত্যন্ত মর্মান্তিক ছিল। জীবিত মানুষের শরীর থেকে চামড়া উঠে যাওয়া এক বিভীষিকাময় দৃশ্য ছিল। ভেতরে যেন প্রাণ আছে, বাইরে পোড়া কোনো লাশ।’

শিশু শিক্ষার্থীদের পরিস্থিতির কথা তুলে ধরে ডা. বজলুর রহমান আদিল বলেন, ‘শিশুদের অবস্থা আরো হৃদয়বিদারক ছিল।

ডা. বজলুর রহমান আদিল এ কথা বলতে বলতে কান্না ধরে রাখতে পারেননি।

মাইলস্টোন ট্র্যাজেডির বিভীষিকাময় দিনটি দেখে স্তব্ধ হয়ে গিয়েছিলেন উত্তরা আধুনিক হাসপাতালের সিনিয়র স্টাফ নার্স সামিউল আলম। তিনি বলেন, ‘প্রথমে আসে এক সাত-আট বছরের মেয়ে শিশু। মেয়েটির শরীরের চামড়া ঝুলছিল, কাপড় পুড়ে গেছে। অথচ তাদের সঙ্গে কেউ নেই, না অভিভাবক, না শিক্ষক।’

তিনি বলেন, ‘তখনো কেউ ভাবতে পারিনি, এটি কেবল শুরু। মাত্র পাঁচ-সাত মিনিট পরই একের পর এক পোড়া রোগী ঢুকতে থাকে জরুরি বিভাগে। কাউকে কাঁধে করে, কাউকে ট্রলিতে চাপিয়ে আনা হচ্ছিল। ছোট ছোট বাচ্চারা, তাদের শরীর পুড়ে কালো হয়ে গেছে। কারো মুখে চামড়া নেই, কারো পিঠ গলে গেছে, কারো শরীরের চামড়া ঝুলে ঝুলে পড়ছে। প্রথমে আনা প্রায় ৪০ জন শিক্ষার্থীর বেশির ভাগেরই ৯০ শতাংশ শরীর পুড়ে গিয়েছিল। শ্বাসকষ্টে থাকা দেহগুলোকে অক্সিজেন দেব, সেই অবস্থাও নেই। কারণ কণ্ঠনালিও পুড়ে গেছে।’

সিনিয়র এই নার্স বলেন, ‘জরুরি বিভাগের ফ্লোরে এত পানি জমে গিয়েছিল যে মনে হচ্ছিল পায়ের গোড়ালি সমান পানিতে দাঁড়িয়ে আছি। আর সেই পানির মধ্যে পড়ে আছে দগ্ধ শিশুরা, ব্যান্ডেজ আর স্যালাইন।’

মর্মান্তিক ঘটনা মনে করে লুবানা জেনারেল হাসপাতালের প্রশাসনিক কর্মকর্তা মিরাজুন নাবী চঞ্চল বলেন, ‘ঘটনার দিন সারাক্ষণ কেবল শিশুদের যন্ত্রণা দেখেছি। রাতে গিয়ে ঘুমানো যায়নি। এত ছোট দেহে এত যন্ত্রণা! না তারা কোনো ভুল করেছে, যার জন্য এই সাজা? তারা তো কেবল স্কুলে গিয়েছিল!’

স্থায়ী কমিটির বৈঠক

বিএনপিকে বিব্রত করতে ‘অযৌক্তিক’ সংস্কার প্রস্তাব দিচ্ছে সরকার

নিজস্ব প্রতিবেদক

সংস্কারের নামে বিভিন্ন নতুন প্রস্তাব সামনে এনে অন্তর্বর্তী সরকার বিএনপিকে বেকায়দায় ফেলতে চাচ্ছে বলে মনে করছে বিএনপি। দলটি বলেছে, জাতীয় ঐকমত্য কমিশন এমন সব সংস্কার প্রস্তাব আনছে, যা বাস্তবায়নযোগ্য নয়, যার কারণে বিব্রত হচ্ছে।

গত সোমবার রাতে রাজধানীর গুলশানে বিএনপি চেয়ারপারসনের রাজনৈতিক কার্যালয়ে অনুষ্ঠিত স্থায়ী কমিটির বৈঠকে এমন আলোচনা ও সিদ্ধান্ত হয় বলে বৈঠক সূত্রে জানা গেছে।

বৈঠকে বিএনপি নেতাদের অভিমত, গণতন্ত্রের ইতিহাসে দেশে দেশে যেগুলোর স্বাভাবিক প্র্যাকটিস আছে, সেগুলোও কমিশন উপেক্ষা করতে চাচ্ছে।

বিএনপির ভারপ্রাপ্ত চেয়ারম্যান তারেক রহমান লন্ডন থেকে ভার্চুয়ালি সংযুক্ত হয়ে বৈঠকে সভাপতিত্ব করেন।

বিএনপি নেতারা মনে করছেন, রাজনীতিতে ক্রিয়াশীল অন্য দলগুলো অনেক বড় দল নয়। নির্বাচন হলে তাদের ক্ষমতায় যাওয়ার সম্ভাবনাও ক্ষীণ। সে ক্ষেত্রে ঐকমত্য কমিশনের সব প্রস্তাব মেনে নিলেও তাদের কোনো সমস্যা নেই।

বিএনপির স্থায়ী কমিটির দুজন সদস্য বলেন, বর্তমানে অযৌক্তিক অনেক সংস্কার প্রস্তাব আনা হচ্ছে, যার উদ্দেশ্য বিএনপিকে বেঁধে ফেলা।

স্থায়ী কমিটির গত বৈঠকের মতো এ বৈঠকেও রাষ্ট্রপতি ও প্রধানমন্ত্রীর ক্ষমতার ভারসাম্য কেমন হওয়া উচিত, তা নিয়েও আলোচনা হয়েছে। দলটি তাদের মধ্যে ক্ষমতার কিছু ভারসাম্য আনতে রাজি আছে। তবে এমন ভারসাম্য চায় না, যেখানে সরকারপ্রধান তথা প্রধানমন্ত্রীর হাতে পর্যাপ্ত ক্ষমতা থাকবে না। স্থায়ী কমিটি মনে করে, সার্বিক বিবেচনায় সংসদীয় গণতন্ত্রে রাষ্ট্র পরিচালনার জন্য প্রধানমন্ত্রীর হাতে পর্যাপ্ত ক্ষমতা থাকা প্রয়োজন। বিএনপি নেতারা অভিমত দেন, রাষ্ট্রপতির কিছু ক্ষমতা, অর্থাৎ স্বাধীন সিদ্ধান্ত নেওয়ার ক্ষেত্রে দু-একটি বিষয়ে ক্ষমতা বাড়ানো যেতে পারে। তবে রাষ্ট্রপতিকে যদি ব্যাপকভাবে ক্ষমতায়িত করা হয়, তাহলে সংসদীয় গণতন্ত্র তো তেমন অর্থবহ থাকবে না। সে ক্ষেত্রে সংসদেরই বা কী দরকার। প্রধানমন্ত্রীর হাতে যথেষ্ট ক্ষমতা না থাকলে সংসদীয় গণতন্ত্র অকার্যকর হয়ে পড়বে। তবে এই আলোচনায় এখনো কোনো সিদ্ধান্ত হয়নি। এটা নিয়ে ভবিষ্যতে আরো আলোচনা হবে।

এ ছাড়া স্থায়ী কমিটির বৈঠকে গত সোমবার উত্তরায় মাইলস্টোন স্কুল অ্যান্ড কলেজের ভেতরে বাংলাদেশ বিমানবাহিনীর প্রশিক্ষণ বিমান বিধ্বস্ত হয়ে হতাহতের মর্মান্তিক ঘটনায় গভীর শোক প্রকাশ করা হয়। এ বিষয়ে সভায় শোক প্রস্তাব গৃহীত হয়। সভায় নিহত ছাত্র-ছাত্রী ও পাইলটের বিদেহী আত্মার মাগফিরাত, আহতদের আশু সুস্থতা এবং শোকসন্তপ্ত পরিবারের প্রতি সহমর্মিতা প্রকাশ করা হয়।

সভায় স্থায়ী কমিটির সদস্যদের মধ্যে ড. খন্দকার মোশাররফ হোসেন, মির্জা আব্বাস, গয়েশ্বর চন্দ্র রায়, ড. আব্দুল মঈন খান, নজরুল ইসলাম খান, মির্জা ফখরুল ইসলাম আলমগীর, আমীর খসরু মাহমুদ চৌধুরী, সালাহউদ্দিন আহমেদ, সেলিমা রহমান, ইকবাল হাসান মাহমুদ টুকু, হাফিজ উদ্দিন আহম্মদ ও অধ্যাপক ডা. এ জেড এম জাহিদ হোসেন উপস্থিত ছিলেন।

পাকিস্তানের সঙ্গে টি-টোয়েন্টি

ম্যাচের সঙ্গে সিরিজও বাংলাদেশের

বোরহান জাবেদ

একে তো পাকিস্তানের বিপক্ষে প্রথমবার টি-টোয়েন্টি সিরিজ জয়ের হাতছানি। মানসিক চাপ অনুভব করা অস্বাভাবিক ছিল না বাংলাদেশ দলের ক্রিকেটারদের। তার ওপর মাইলস্টোন স্কুল অ্যান্ড কলেজে বিমান দুর্ঘটনায় কোমলমতি ছাত্রছাত্রীদের মৃত্যু নাড়িয়ে দিয়ে গেছে পুরো দেশকে। সেই বিষণ্নতা ছুঁয়ে গেছে লিটন দাস-তাওহিদ হৃদয়দেরও।

এই সংস্করণে পাকিস্তানের বিপক্ষে প্রথমবার সিরিজ জয়ের স্বাদও যোগ হয়েছে এই জয়ে। স্বাভাবিকভাবে উচ্ছ্বাস ছুঁয়ে গেছে কানায় কানায় পরিপূর্ণ মিরপুর শের-ই-বাংলা স্টেডিয়ামের গ্যালারির দর্শকদের। অবশ্য ম্যাচের পূর্বাভাসে রঙিন দিনের বার্তা ছিল না।

চার বল বাকি থাকতে পাকিস্তান অলআউট হয় ১২৫ রানে। মিরপুরের উইকেটে প্রথম টি-টোয়েন্টির মতো গতকালও ব্যাট হাতে রীতিমতো খাবি খেয়েছেন পাকিস্তানের ব্যাটাররা।

পাকিস্তানের ইনিংসের পতন শুরু হয় সাইম আইয়ুবের রান আউট দিয়ে। এরপর শরিফুল ইসলামের বলে এলবিডব্লিউ হয়ে ফেরেন মোহাম্মদ হারিস। এক ওভার বিরতি দিয়ে নিজের পরের ওভারে সফরকারী দলের সবচেয়ে অভিজ্ঞ ব্যাটার ফখর জামানের উইকেট তুলে নেন তাসকিন আহমেদের জায়গায় একাদশে ঢোকা শরিফুল। পরের ওভারে প্রথমবার আক্রমণে এসে পাকিস্তানের ব্যাটিং লাইনআপের কোমর ভেঙে দেন তরুণ পেসার তানজিম হাসান সাকিব। টানা দুই বলে দুই নাওয়াজকে ড্রেসিংরুমের পথ দেখিয়ে দেন তানজিম। অফ স্টাম্প লাইনে লাফিয়ে ওঠা দুর্দান্ত এক ডেলিভারিতে আগ্রাসী ব্যাটার হাসান নাওয়াজকে উইকেটকিপার লিটন দাসের ক্যাচে পরিণত করেন তানজিম। এই পেসারের একই রকম ডেলিভারিতে উইকেটকিপার লিটনের হাতে ক্যাচ দিয়ে ফেরেন মোহাম্মদ নাওয়াজও।

প্রথম পাঁচ ব্যাটারকে ১৫ রানের মধ্যে হারানো পাকিস্তান আর দিশা খুঁজে পায়নি। বরং উইকেটে হাঁপিয়ে উঠে প্রথম টি-টোয়েন্টি-পরবর্তী সংবাদ সম্মেলনে পাকিস্তান দলের কোচ মাইক হেসনের কথার সঙ্গে যেন একাত্মতা ঘোষণা করে যান সালমান আগা। অফ স্পিনার শেখ মেহেদী হাসানের বলে আউট হওয়ার আগে ২৩টি বল খেলেন পাকিস্তান অধিনায়ক। ৯ রান করেন সালমান। একবারের জন্যও মনে হয়নি তিনি ব্যাটিংটা ঠিকঠাক করতে পারেন এবং এই সংস্করণে চলতি বছর পাকিস্তানের সর্বোচ্চ রান সংগ্রাহক (২৬৯) ও স্ট্রাইক রেট (১৩৬.৮৪) তাঁর। ব্যাটে বল ছোঁয়াতে রীতিমতো সংগ্রাম করেছেন তিনি। প্রথম ম্যাচ শেষে মিরপুরের উইকেট নিয়ে কোচ হেসনের সঙ্গে সমালোচকের তালিকায় যুক্ত ছিলেন সালমানও। তাঁর দাবি ছিল, বাংলাদেশে কখনোই ভালো মানের উইকেট পাওয়া যায় না।

এই ম্যাচের পর সালমানের সেই বিশ্বাস আরো দৃঢ় হবে বৈকি। সালমানের বিদায়ের পর রানের চাকা ঘোরাতে চেষ্টা করেন ফাহিম আশরাফ, আব্বাস আফ্রিদি ও দানিয়েল। শেষ পর্যন্ত সেই চেষ্টা বৃথা গেছে। বাংলাদেশের ইনিংসের শুরুটাও পাকিস্তানের মতো। পাওয়ার প্লের ৫.৫ ওভারে ২৮ রানে প্রথম সারির চার ব্যাটার মোহাম্মদ নাঈম, পারভেজ হোসেন ইমন, লিটন দাস ও তাওহিদ হৃদয়ের উইকেট হারায় বাংলাদেশ। এদিন তানজিদ হাসান তামিমকে বসিয়ে একাদশে সুযোগ দেওয়া হয় নাঈমকে। ৭ বলে ৩ রান করে নামের প্রতি সুবিচার করতে পারেননি এই বাঁহাতি ওপেনার। আড়াই বছরের বেশি সময় পর সর্বশেষ শ্রীলঙ্কা সিরিজ দিয়ে দলে ফিরেছিলেন নাঈম। সেই সিরিজে এক ম্যাচে সুযোগ পেয়েছিলেন চার নাম্বারে। সিরিজ শেষে জানিয়েছিলেন, চারে খেলার জন্য মানসিকভাবে প্রস্তুত ছিলেন না। যদিও গতকাল পছন্দের ওপেনিংয়ে নেমেও নাঈমের ব্যাটিংয়ে পরিবর্তনের ছোঁয়া লাগেনি। চার উইকেট হারিয়ে ধুঁকতে থাকা বাংলাদেশের ইনিংসের গল্পটা সীমাবদ্ধ জাকের আলী অনিক ও শেখ মেহেদীর দুটি ইনিংসে। পঞ্চম উইকেটে দুজনে ৫৩ রান যোগ করে প্রাথমিক ধাক্কা সামাল দিয়েছিলেন। এখান থেকে ৩৩ রান করে শেখ মেহেদী আউট হয়ে গেলেও বাংলাদেশ ইনিংসের শেষ ওভার পর্যন্ত ছিলেন জাকের। শেষ বলে আব্বাস আফ্রিদির হাতে আউট হওয়ার আগে জাকেরের ব্যাট থেকে আসে ৫৫ রান। তাতে যে লড়াইয়ের পুঁজি আসে, সেটা দিয়েই পাকিস্তানের ব্যাটারদের বেঁধে ফেলেন বাংলাদেশের বোলাররা। আনন্দ দ্বিগুণ হয়েছে সিরিজ জয়ের ছোঁয়ায়।